随着数字经济的迅速发展,各种虚拟货币如雨后春笋般应运而生。在众多虚拟币中,CDF(Crypto Digital Finance)虚拟币凭...

随着虚拟币市场的迅速发展,越来越多的人开始关注数字货币的投资机会。然而,伴随着这种新兴金融工具的流行,许多人也面临着一些实际问题,其中“银行是否会封卡”就是一个热门话题。银行封卡的背后,牵涉到许多因素,包括监管政策、市场风险、消费者权益等。本文将详细探讨虚拟币与银行封卡之间的关系,以及数字货币的未来发展方向。

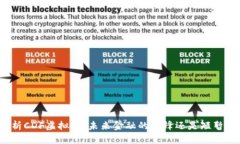

虚拟币,亦称加密货币,是基于区块链技术的数字化资产,其交易和发行都依赖于去中心化的网络系统。比特币作为第一种主要的虚拟币,自2009年发布以来,引起了全球范围内的关注。随着技术的进步和应用的扩大,各类虚拟币如雨后春笋般涌现,形成了一个多元化的市场。

虚拟币的交易方式独特,允许用户在全球范围内实现即时转账,成本低廉且匿名性强。因此,许多人将其视为一种投资手段和财富增值的工具。然而,正是由于其匿名和去中心化的特点,使得虚拟币也成为洗钱、逃税等非法活动的温床,从而引起了监管机构的关注。

在许多国家和地区,银行对于虚拟币的态度并不积极,甚至采取了一系列限制措施。这些措施中,封号、封卡等行为尤为显著。通常情况下,银行封卡主要是出于以下几点考虑:

虚拟币的兴起对传统银行业产生了深远的影响。一方面,数字货币给用户提供了更多的选择,让他们在无需经过银行的情况下直接进行金融交易;另一方面,虚拟币也对银行的商业模式提出了挑战。

首先,数字货币交易快速便捷,使得传统银行在支付和结算方面的优势逐渐被削弱。其次,区块链技术的透明性和安全性,使得部分金融服务在无中介的情况下得以实现,进一步挤压了银行的市场空间。

然而,银行并未束手无策。近年来,许多银行开始积极探索区块链技术,在数字货币交易、智能合约等领域进行投资和研究,以期在这一新兴市场中占得先机。

数字货币的监管是一个复杂的问题,不同国家的监管政策各不相同。在一些国家,例如中国,政府对虚拟币采取了相对严格的监管政策,禁止其交易和兑换;而其他一些国家则对数字货币的引入持开放态度,开展相应的监管框架。

这种不一致的政策环境不仅给投资者带来了困惑,也增加了银行在面对此类交易时的合规风险。许多银行因此选择断绝与虚拟币交易平台的合作,以避免潜在的法律风险。

尽管现在银行与虚拟币之间存在一定的隔阂,但未来的发展前景依然乐观。随着技术的进步和市场的成熟,金融机构与数字货币的融合将成为不可逆转的趋势。

例如,中央银行数字货币(CBDC)的推出,就是国家对数字货币的一个重要尝试。通过这种方式,政府能够在保持货币主权的同时,享受数字货币带来的便利。此外,随着监管政策的逐步完善,银行可能会建立更为清晰的客户风险识别机制与合规框架,从而在保证安全的情况下,参与到虚拟币交易中。

银行封卡的措施通常是基于多方面的信息和数据分析。在与虚拟币有关的封卡操作中,银行会依据客户的交易模式、交易频率、交易金额等信息,判断潜在的风险。具体来说,当客户的银行卡频繁进行较大金额或者高风险类型的交易时,银行可能会产生警报,从而采取封卡措施以防止欺诈或其他违法活动的发生。

同时,银行也会通过数据监控系统和风险评估机制来判断某些交易是否与虚拟币相关。这些系统通常会剖析交易记录,运用特定的算法评估交易的合法性。一旦确定存在高风险,银行便会及时采取措施,封锁账户或银行卡。

此外,对于用户而言,银行的封卡通知通常通过邮件或短信的方式告知,而客户在得到通知后,往往需要去银行进行面谈以进一步解释交易情况。这种程序的复杂性使得许多用户在遭遇封卡时感到困惑和不满。

虚拟币交易对个人银行账户的风险主要体现在几个方面。首先,涉及虚拟币的交易通常具有不确定性和波动性,投资者很可能在短时间内遭遇巨大损失,造成账户资金流失。

其次,由于虚拟币的匿名性特征,部分不法分子可能利用虚拟币进行洗钱、诈骗等非法活动,若个人账户参与这些交易,则有可能因被卷入违法活动而遭受封卡或冻结资产的风险。与此相关的法律责任,通常由用户自行承担,给用户带来了额外的压力和负担。

此外,虚拟币交易也容易受到黑客攻击、诈骗等网络风险的影响。若用户未采用足够的安全措施(如双重认证),账户便容易遭受侵害,造成财产损失。综合来看,个人银行账户在参与虚拟币交易时面临的风险是多方面的,用户需审慎评估。

应对银行封卡,用户可采取多种有效措施来保护自身的权益和资金安全。首先,在进行虚拟币交易之前,用户应提前与银行沟通,了解银行的相关政策,避免触碰敏感交易造成封卡。而在进行交易时,务必控制交易的频率及金额,避免过于频繁或大额的交易引发银行监控。

其次,用户可以选择使用那些相对友好的银行或金融机构,这些机构对虚拟币持开放态度,更愿意与客户进行沟通,减少不必要的封卡事件发生。此外,用户还可以考虑使用专门的虚拟币钱包进行交易,减少与银行直接关联的交易,从而在某种程度上规避封卡风险。

最后,建立良好的个人信用和交易历史也有助于减少银行对虚拟币交易的担忧,许多银行会根据客户的历史交易记录做出相应的判断,建立良好的信任关系可以降低封卡的可能性。

未来关于虚拟币的监管趋势将可能分为两条主流路线。一方面,一些国家可能会选择进一步收紧监管,以强化对虚拟币市场的控制,特别是在防范金融风险和保护投资者利益的背景下,政府可能会引入更加严格的法律法规。这种趋势将为传统金融机构和虚拟币市场之间的关系带来更大的摩擦。

另一方面,随着虚拟币技术的逐步成熟和市场应用的扩展,部分国家也可能会选择适度放开监管,积极拥抱数字货币的时代发展。在此过程中,政府可能会探索建立相应的监管框架,如引入监管沙盒,允许新兴技术在一定范围内进行试点,为虚拟币交易的规范化提供依据。

总的来看,未来虚拟币的监管将变得更加多元化与务实,各国可能会根据自身的社会经济背景,在监管与开放之间寻求一个平衡点。这一过程中供求关系的不断变化,能够为投资者和金融机构提供更加广泛的参与选择,以推动虚拟币市场的健康发展。

随着数字经济的迅速发展,各种虚拟货币如雨后春笋般应运而生。在众多虚拟币中,CDF(Crypto Digital Finance)虚拟币凭...

...

引言 随着数字经济的迅速崛起,虚拟货币逐渐走入人们的生活,成为金融市场新的投资热点。在众多虚拟币中,ZBT虚...

引言 近年来,虚拟货币的快速发展引发了广泛关注与讨论。然而,随着业界的蓬勃兴起,也伴随着诸如“掉线事件”...